신용평점은 개인신용평가기관이 개인의 신용도를 평가하기 위해 사용하는 점수로 종합신용거래 시 연체여부, 금액, 만기, 복수채무 등을 종합적으로 판단한다.우리를 평가하는 기준으로 오늘은 이러한 신용등급 스코어카드 조회 및 신용점수 향상 방법에 대해 자세히 알아보도록 하겠습니다. 등급 스코어카드 귀하의 신용 점수 <信用评分评价标准> 먼저 신용등급 평가 기준을 살펴보겠습니다.

신용점수를 보면 개별 신용평가사가 개인의 신용도를 평가하기 위해 사용하는 점수라고 생각하시면 됩니다. 지킴이, 올크레딧, SCI 평가 정보의 모든 항목과 반영율은 비슷하다는 점을 참고하는 것이 좋다. 그러나 대한민국은 2021년 1월부터 신용등급 제도를 폐지하여 등급이 무의미해졌으니 참고하시면 됩니다.

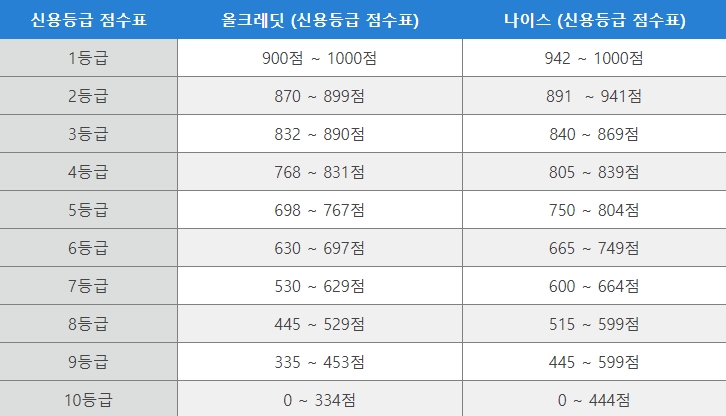

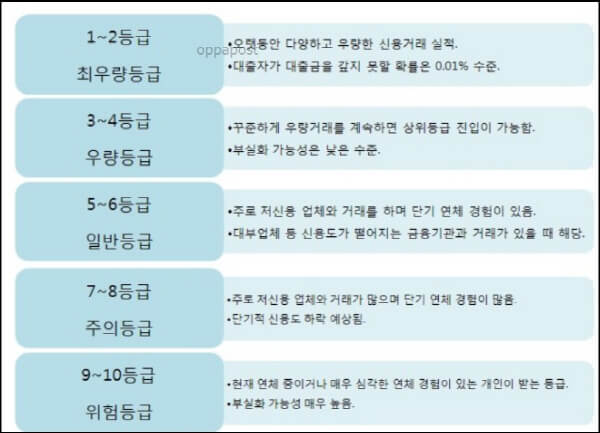

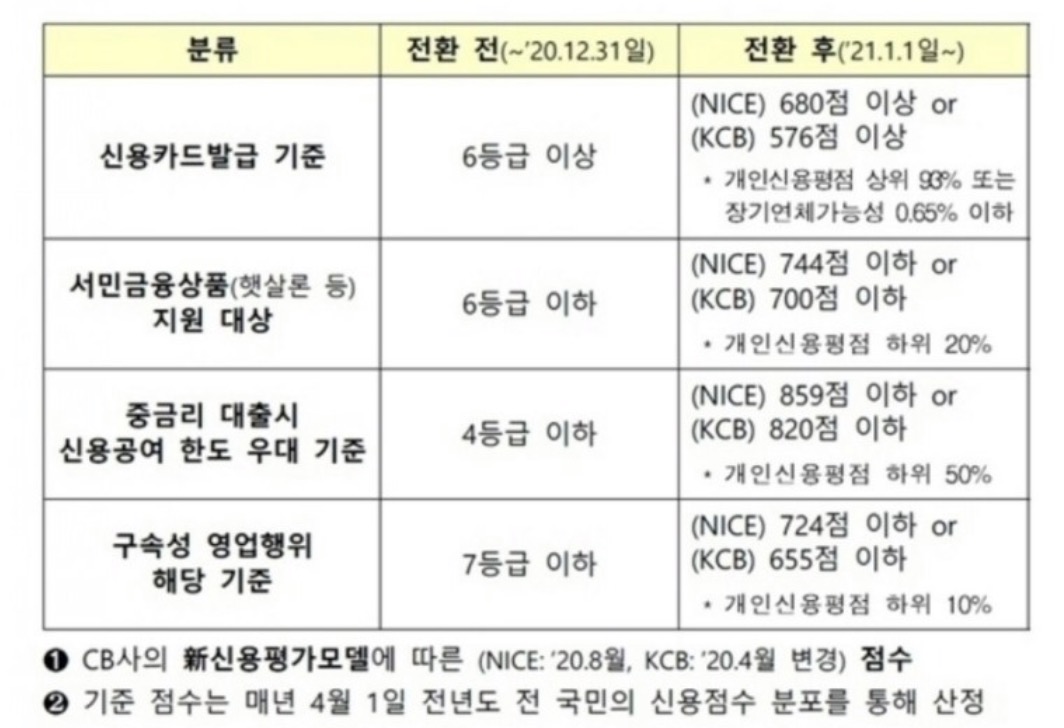

각종 금융법의 신용등급 기준은 위의 사진을 참고하시기 바랍니다. 0.65% 이하 장기연장 가능성 . 또한 소액대출법 고시는 소액대출 등의 대상에 해당하며, 개인신용등급 하위 20%가 대상이다. 그리고 늘 그렇듯이 저축은행 및 사모펀드 규제에서 개인신용등급 50% 이하의 중금리 대출에 대해 우대 한도를 부여하고 있습니다. 점수. 이 점수는 신용평가사마다 다르기 때문에 그냥 사진으로 확인하시고 아래를 보시면 NICE 점수는 2022년 4월부터 2023년 3월까지, KCB 점수는 2021년 말까지, SCI 등급은 다음과 같습니다. 2020년 12월. <评价方式> 신용점수 평가 방법에 대해 알아보겠습니다.

실제로 신용평가사의 평가 방식을 보면 영업비밀로 취급할 수 있어 고객뿐 아니라 이를 과금하는 데 이용하는 금융기관도 정확한 산정 방식을 알 수 없다. 물론 신용평가의 기본원칙은 매우 간단하여 무리하게 차입을 하였는지, 신용거래 후 상환약속을 잘 지켰는지, 빚이 너무 많은지, 지난 몇 달 동안 많은 돈을 빌렸어요. 잠깐만요. 또한 대부분의 등급은 연결된 시스템에 적용되지 않습니다. 따라서 가족의 신용 등급에 따라 등급이 변경되지 않는 것을 볼 수 있습니다. 그러나 보증 및 연대 보증은 예외라는 점도 유의해야 합니다.

신용 등급을 높이려면 먼저 대출금의 무담보 부분을 상환하십시오. 예를 들어, 무담보 대출을 먼저 상환하는 것이 모기지나 다른 대출보다 낫다고 결정할 수 있습니다. 이 밖에도 고금리 대출을 저금리 대출로 전환, 즉 다양한 저금리 대출로 전환할 수 있는 전환대출 상품이 많기 때문에 연체대출에서 볼 수 있다. 가장 높은 이자율로 오래된 대출금을 상환합니다. 다음으로 현금 서비스나 신용 카드 대출을 피하는 것으로 생각할 수 있습니다. 즉, 현금 서비스나 신용 카드 대출을 사용하면 신용 점수가 낮아질 수 있음을 유의하십시오.

또한 제1금융권 은행에서 대출을 받을 수 있습니다. 그런 대출을 받을 수 있다면 제1금융권의 은행에서 받는 것이 가장 좋다. 업무 범위를 벗어난 연체일수는 신용점수를 떨어뜨리게 되어 많은 신용거래 기록을 쌓을 수 있는 것이라고 생각할 수 있습니다. 개인 신용 시분할 평가. 마지막으로 공과금, 국민연금, 건강보험 등이다. 당신은 그것을 참조할 수 있습니다. 이런 것들은 꼼꼼히 결제해도 신용점수가 올라가니 참고하세요. 내가 할게.

위 사진은 신용등급에 따라 나이스, 올크레딧 점수로 구분되어 있는데, 이 경우 자신이 보유하고 있는 점수를 확인할 수 있으며, 참고할 수 있습니다.<哪里可以查信用等级>내가 할게.

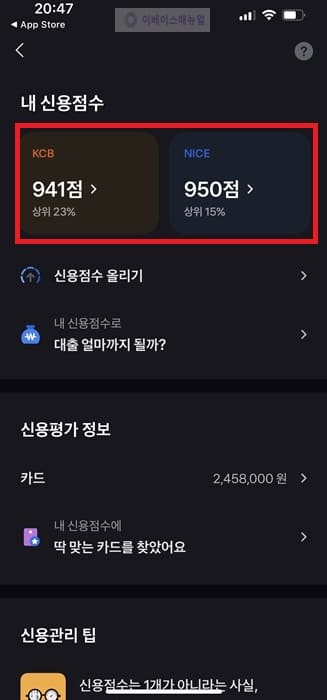

신용등급을 확인하고 싶다면 카카오페이, 네이버페이, 현대카드, 토스, 뱅크샐러드 등에서 올크레딧과 나이스를 확인하면 된다.

위 사진은 사이렌24, 나이스지키미, 올크레딧 등에서 확인할 수 있는 신용평가사 조회 사이트이니 안심하고 확인하고 이용하시면 됩니다.

오늘은 신용점수에 관심이 있는 친구들의 궁금증이 풀렸으면 하는 마음에 신용카드 조회 방법과 신용점수 향상 방법에 대해 자세히 소개해드렸습니다^,^