주식계좌 용어는 늘 어렵고 생소합니다. 퇴직연금계좌 IRP 미쳤다 오늘은 중개사계좌를 가지고 왔습니다. 용어가 비슷한 것 같은데, 어디서 많이 들어본 것 같아요! 오늘은 중개 ISA 계좌의 장단점을 살펴보겠습니다.중간 isa 계정

장단점을 살펴보기 전에 중개 이사가 무엇인지 살펴 보겠습니다.

펀드, ETF, 주식을 결합상품으로 살 수 있다고 하잖아요? 그럼 일반 주식계좌와 같은 건가요? 그런데 비과세혜택+손익분배혜택 때문에 줄곧 절세계좌라고 불려왔습니다. 다만, 비과세혜택+손익분배혜택이 있는 중개 ISA계좌는 다시 일반/서민/농어민으로 구분됩니다.

* 일반 ISA계좌 – 등록시 소득한도 없음, 비과세 한도 200만원 * 저소득 ISA계좌 – 총급여 5천만원 이하 근로자 또는 종합소득세 신고자로서 총소득 3,800만원 이하 등록 가능, 면세한도는 400만원. * 농어업인을 위한 ISA계좌 – 소득금액 합계가 3,800만원 이하이고 농어업인 주민이면 가입 가능합니다. 면세한도는 400만원 입니다 혜택만 보자면 서민과 농어업인이 더 유리합니다 일반 면세한도는 200만원 이지만 대한민국 국민이라면 누구나 계좌개설이 가능합니다 소득 조건 또는 거주 조건. isa 계정의 이점

① 면세할인 + 저세율 ISA 계좌를 개설하시는 분들이 면세할인을 많이 찾으시는 것 같습니다. 보통주식 계좌로 배당금을 받으면 15.4%의 배당소득세가 부과되지만 ISA계좌에서는 200만원까지 완전 비과세, 초과분에 대해서는 9.9%의 낮은 세율이 적용된다.

위 표에서 알 수 있듯이 일반증권계좌에서 300만원의 배당금이 발생한다고 가정하면 세율 15.4%에 따라 462,000원의 세금이 부과되므로 99,000원의 세금만 내면 된다. 필수! ② 손익계산 가능 일반투자 손실이 아닌 이익만 과세됩니다. 아래 예와 같이 투자상품 A가 300만원의 수익을 내고 투자상품 B가 90만원의 손실을 입었다면 손실에 관계없이 과세표준은 300만원이 됩니다. 그런데 ISA에서는 손익이 함께 과세되기 때문에 과세표준이 210만원! 확실히 저축이 있습니다.

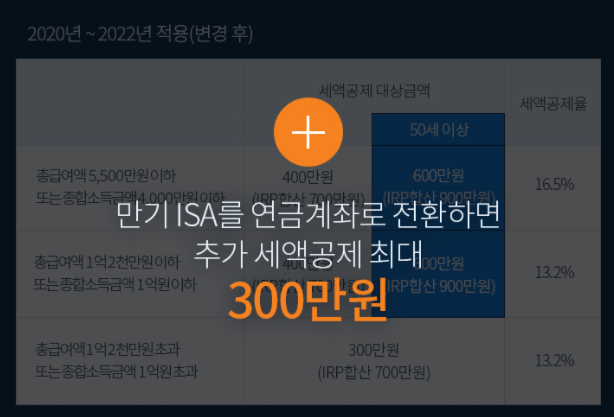

③ ISA계좌로 연말정산 또한 ISA계좌를 가지고 있는 사람이 많으면 연말정산시 세액공제가 되나요? ISA계좌 해지 후 60일 이내에 퇴직연금계좌로 전환하면 전환금액의 10%(연봉 5500만원 이하 기준)의 15%를 세액공제 받을 수 있다. 한도가 300만원이니 45만원의 15%가 최대 세액공제인데 ISA계좌는 언제 해지되나요? 궁금하시겠지만 보통 만기가 3~5년이기 때문에 만기가 되면 퇴직연금계좌로 전환이 가능합니다. isa 계정의 단점

① 해외주식은 안되고 국내주식만 할 수 있다! 나는 Dongxue Ant입니다! 이 작업을 수행하는 사람들은 아마도 많은 불편을 느끼지 않을 것입니다. 그러나 Xixue Ant는 해외 증권 거래소에 상장된 주식을 직접 구매할 수 없는 상황에 좌절할 수 있습니다. 하지만 국내 자산운용사가 발행한 해외펀드에도 투자 가능! ② 의무가입기간인 ISA계좌의 가장 큰 단점은 3년간 계좌를 유지해야 하기 때문에 출금이 어렵다는 점입니다. 제 통장인데 출금하고 싶을때 출금이 안되네요… 엄밀히 말하면 100만원 입금하고 60만원 수익이 나면 수익부분은 출금이 안되고 본인의 Pay원금만 출금이 가능합니다. 100만원. 그렇다면 isa 계좌에 있는 돈을 모두 인출하면 어떻게 될까요? 라고 물으실 수 있지만 이런 경우 취소가 가능하고 그동안 받은 세금혜택을 모두 뱉어내야 하기 때문에 큰돈을 운용하고 싶은 투자자들은 답답할 수 있습니다.마치다

확실히 단점도 있지만 장점도 뚜렷해서 세금에 민감한 분들에게 좋은 선택인 것 같습니다.아름다운

.jpg?type=w800)