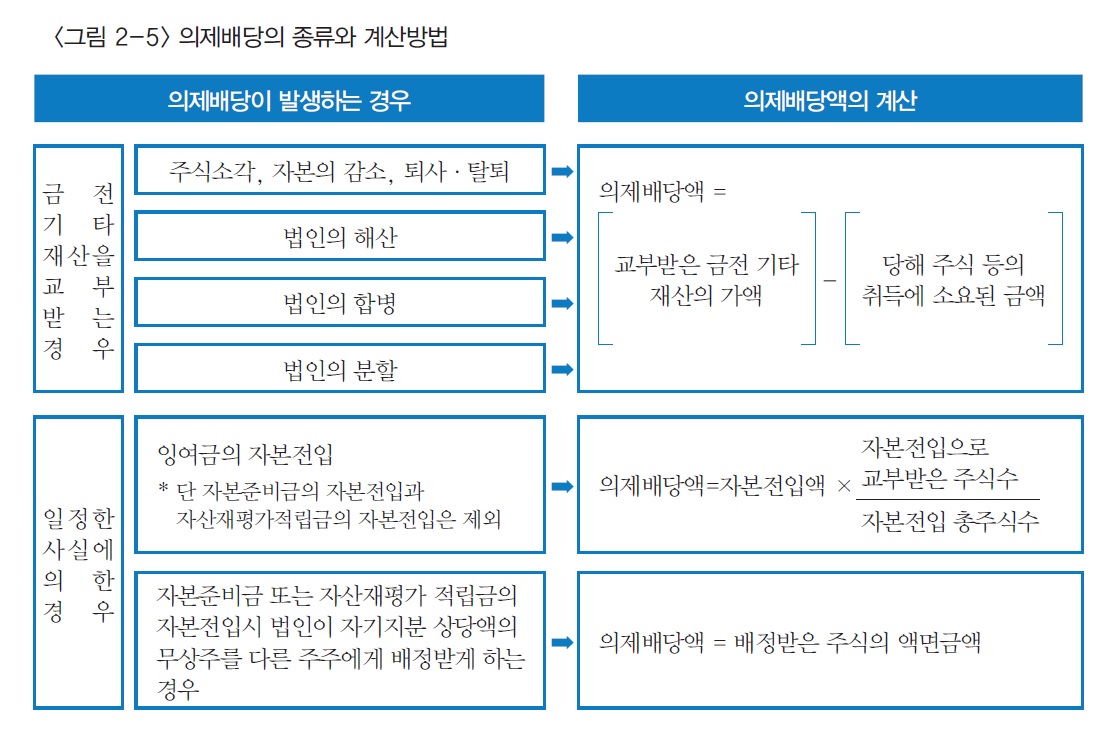

배당 소득세이자 세금 의지 및 계산 방법

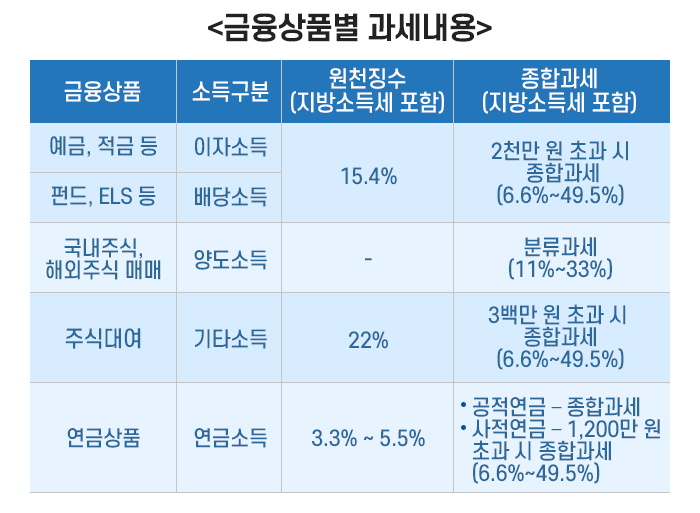

배당금에 투자하거나 배당금을 받거나 예금 또는 예금에 가입하면 소득세를 납부해야합니다. 납세자의 청구 앞에서 배당금이나이자를받는 경우 ‘소득이있는 곳에는 세금이 있습니다.’15.4%(지방세)를 지불해야합니다. 나는 그것에 대해 잠시 동안 생각했지만 마지막 이유를 설명하겠습니다. 1. 배당 소득 납세는 언제입니까?

배당 소득세는 주식 투자로 인해 회사로부터받은 배당금에 부과되는 세금입니다. 주식 시장에 나열된 배당 주식 외에도, 비상장 주식, 자금 및 ETF로부터 배당금 및 유통을받을 때 부과되는 세금은 기본적으로 소득세와 지방 소득세의 1.4%를 추가하여 기본적으로 15.4%입니다. 실제로 월별 배당 소득세는 투자자의 계정에 의해 예치됩니다. 국내 및 국제 자회사의 경제 : 국내뿐만 아니라 해외 주식 배당금 포함.

이자 소득세는 예금 및 예금과 같은 금융 상품이 지불 한이자에 대해 지불 한 세금입니다. 예금, 예금, 채권, 채권 할인, 자금이자 소득, 보험이자 소득, P2P 대출이자 소득이 적용됩니다. 예금이자 : 정기 예금, 정기 예금, 일반 예금이자이자 : 정부 채권, 지방 채권, 기업 채권 등의이자 채권 할인 :이자 소득 : MMF (Money Market Fund), 채권 기금 등의이자 보험 소득 소득.

이 배당 및 은행이자에 대한 소득세는 기본적으로 15.4%이며 소득세 14%, 지방세의 1.4%입니다. 주식 배당금 또는 은행 예금 금액을 지불하는 경우 세금이 지급되고 지불되어 별도로 신고 할 필요가 없습니다. 그러나 이러한 소득세가 연간 2 천만 원을 초과하면 포괄적 인 소득 세율로 세금을 내고 세금은 최대 45%까지 세금을받을 수 있습니다.

이를 재무 포괄적 인 소득세라고하지만 한국에서는 2 천만 원의 재무 소득 (이자, 배당)을 창출하는 기자가 재무 소득의 포괄적 인 세금에 대한 고소득 소득자로 분류됩니다. 배당금 및이자 소득이 2 천만 원을 초과하는 경우 세율이 6%에서 45%로 인상 될 수 있습니다. 거기 있습니다.

그러면 여기에 질문이있을 수 있습니다. 1,200 만 명 미만이면 포괄적 인 소득세에 포함시키는 것이 더 낫지 않습니까? 종합 소득이 1,200 만 명 미만인 경우 포괄적 인 소득세로 처리하는 것이 유리합니다. 15.4%에서 6%로 9.4%를 얻을 수 있습니다. 4. 과세 방법

그렇다면이 소득세에 세금을 부과하는 방법이 있습니까? 우리가 잘하는 ISA 및 연금 저축 계좌는 대표 소득세 저축 계좌입니다. 세금이없는 / 별도의 세금 금융 제품 사용 (개인 포괄적 자산 관리 계정) : 특정 요구 사항 기간 저축 보험을 충족시킬 때이자 및 배당 소득에 대한 세금 면제 또는 저소득세 (9.9%)의 적용 (9.9%)의 사용은 세금 의미 및 계산에 관한 것이 었습니다.