안녕하세요. 은퇴를 준비하는 사람들의 커뮤니티 <은퇴 후 50년>에서 인사드립니다. 만약 노후 준비를 하고 대비를 하고 있으면 괜찮지만 그렇지 않은 사람이 더 많습니다. 앞으로 다가올 미래보다는 당면한 현실이 힘들기 때문입니다. 국민연금이나 퇴직연금까지는 있어도 그것이 여유롭고 안정적인 노후를 보장해 주지는 않습니다. 이럴 때 활용할 수 있는 것이 바로 ‘즉시연금’입니다. 오늘은 즉시 연금에 대해 지금 당장 알아야 할 진실에 대해 몇 가지 말씀드리고 싶습니다. 혹시 준비가 안된 노후가 걱정되신다면 글을 끝까지 꼼꼼히 읽어주세요. 글 끝에는 연금을 실제로 받는 사람들의 경험담을 들을 수 있는 곳도 정리했으니 함께 참고해서 나만의 멋진 노후를 지금부터 설계해보세요!

즉시연금, 이자를 받을 수 있을까?

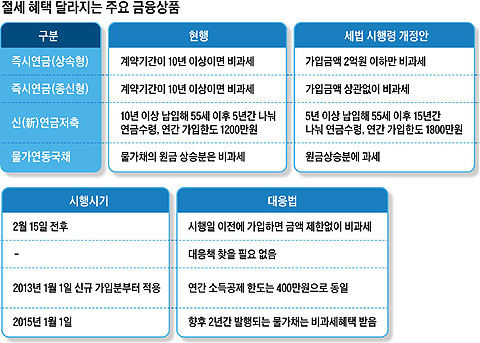

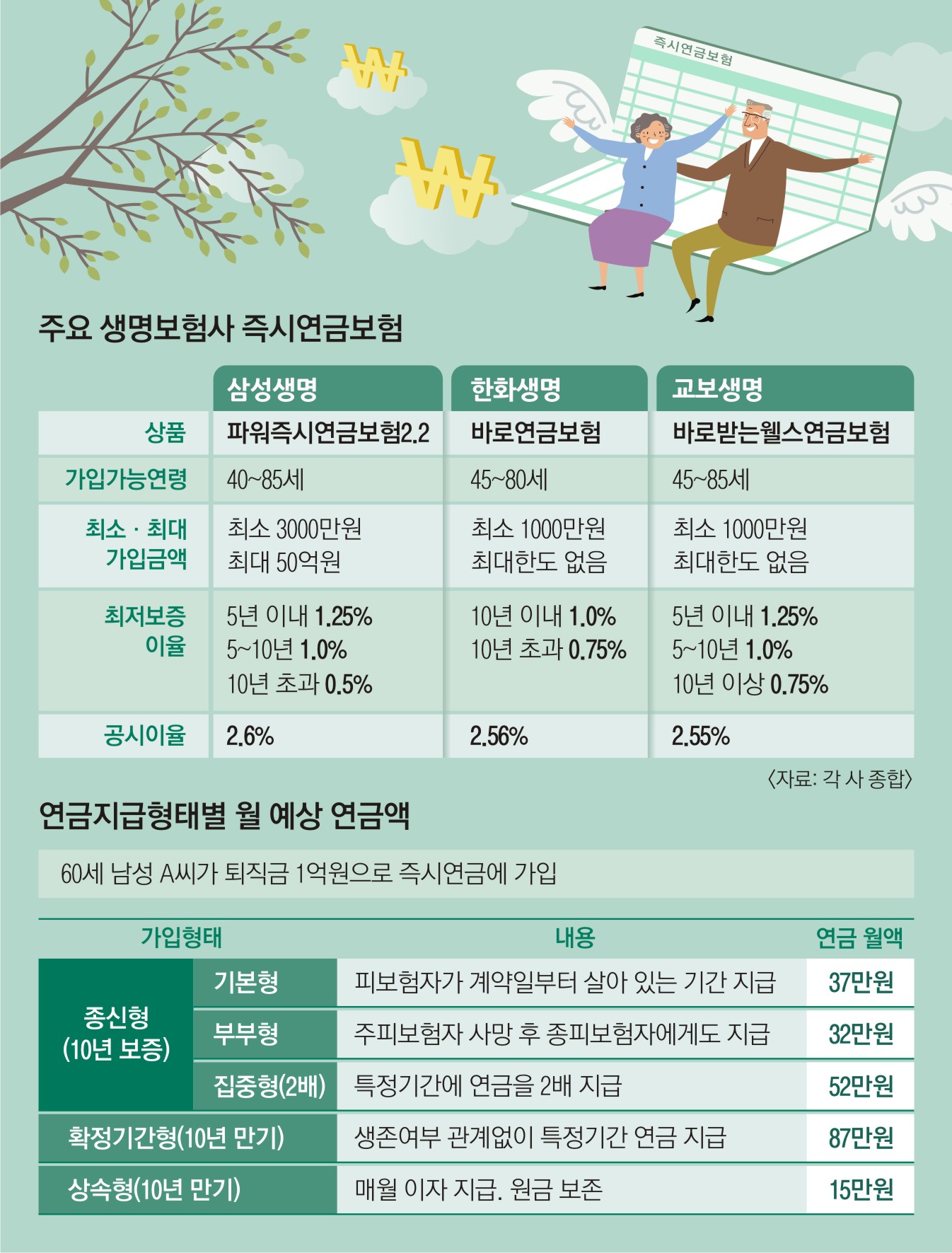

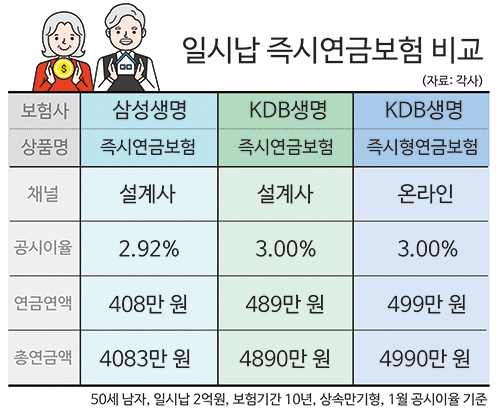

□ 즉시연금은 생명보험사에서만 가입할 수 있는 종신연금형 상품을 말합니다. 45세 이후부터 가입할 수 있고 바로 큰돈을 납입하여 연금처럼 수령할 수 있습니다. □ 특히 정기예금보다 이자가 많기 때문에 목돈을 예금으로 묶어두기보다는 즉시연금으로 활용하는 것이 유리합니다. □ 또 비과세 혜택까지 받을 수 있기 때문에 개인연금 대신 사용할 수 있습니다. 즉시연금, 타입을 고를 수 있을까?

□ 즉시연금은 수령 방식에 따라 확정형, 상속형, 소멸형 세 가지로 나눌 수 있습니다. □ 기간을 정해놓고 수령하는 확정형, 이자만 받고 죽은 뒤 원금을 자녀 등에게 물려주는 상속형, 원금과 이자를 나눠받아 완전히 즉시연금이 사라지는 소멸형이 있습니다. □ 소멸형은 한도에 관계없이 비과세 혜택이 적용되는데다 생전에 받는 돈이 많습니다. 만약 65세 남성이 즉시 연금 1억원을 넣으면 상속형은 월 14만원, 소멸형은 월 35만원 정도 받을 수 있습니다. □ 타입에도 각각 장점과 단점이 있기 때문에 자신에게 맞는 타입을 선택하는 것이 좋습니다. 즉시연금, 월정액은 고정인가?

□ 즉시연금은 공시이율에 따라 월 지급액이 산정됩니다. 따라서 금리가 내려가면 바로 연금 수령액도 줄어들 수 있고 금리가 높아지면 수령액도 늘어납니다. □ 다만 금리가 아무리 하락해도 최저이율이 보장되는 안전장치가 있습니다. 10년 안에는 1~1.5%, 이후에는 0.75~1%까지 보장해준다고 합니다. □ 다만 보험사마다 조건과 내용이 다르기 때문에 자신에게 맞는 보험 상품을 찾아 가입하는 것이 가장 중요합니다. 잠깐만! 은퇴 선배들의 연금 생활이 궁금하다면 은퇴 후 50년.

은퇴하고 나서 가장 많이 부딪히는 장벽은 정보 부족입니다.

은퇴를 준비하면서 연금 관련 정보에서 실제 경험에서 얻을 수 있는 현실적인 조언이 필요한 경우가 정말 많습니다. <은퇴 후 50년> 은퇴를 준비하는 사람들부터 이미 은퇴하고 노후를 보내고 있는 인생 선배들이 모여 정보, 팁, 경험담을 공유하는 네이버 커뮤니티입니다.

혼자 정보 부족의 장벽을 넘지 못하고 괴로워하기보다는 은퇴 선배들에게 현실적인 조언을 구하고 더 나은 노후를 설계해 보세요.